ภาษีป้าย 2569 คืออะไร? ทำไมเจ้าของป้ายโฆษณาต้องรู้

ภาษีป้าย คือภาษีที่จัดเก็บจากป้ายแสดงชื่อ ยี่ห้อ หรือเครื่องหมายที่ใช้ในการประกอบการค้า หรือโฆษณาเพื่อหารายได้ ไม่ว่าจะเป็นป้ายหน้าร้าน ป้ายบิลบอร์ด ป้ายไฟวิ่ง หรือป้ายบนยานพาหนะ ล้วนมีโอกาสเข้าข่ายต้องเสียภาษีทั้งสิ้น

สำหรับธุรกิจป้ายโฆษณาและลูกค้าที่ใช้บริการ การเข้าใจภาษีป้าย 2569 อย่างถ่องแท้จึงมีความสำคัญอย่างยิ่ง เพื่อวางแผนงบประมาณล่วงหน้า หลีกเลี่ยงค่าปรับ และให้คำแนะนำที่ถูกต้องแก่ลูกค้า

ใครบ้างที่ต้องเสียภาษีป้าย?

ผู้มีหน้าที่เสียภาษีป้าย คือ เจ้าของป้าย เป็นหลัก หากหาตัวเจ้าของไม่พบ จะตกเป็นหน้าที่ของผู้ครอบครองป้าย หรือเจ้าของ/ผู้ครอบครองอาคารที่ป้ายนั้นติดตั้งอยู่ ตามลำดับ

โดยสรุป ถ้าธุรกิจของคุณมีป้ายแสดงชื่อร้าน โลโก้ แบรนด์ หรือโฆษณาใดๆ เพื่อประกอบกิจการ — นั่นหมายความว่าคุณมีหน้าที่ต้องยื่นภาษีป้าย

ป้ายแบบไหนที่ได้รับการยกเว้นภาษี?

ไม่ใช่ป้ายทุกประเภทที่ต้องเสียภาษี ป้ายที่ได้รับการยกเว้นตาม พ.ร.บ. ภาษีป้าย พ.ศ. 2510 ได้แก่:

- ป้ายที่มีคนถือเดิน (ไม่ติดตั้งถาวร)

- ป้ายของรัฐบาล หน่วยราชการ และองค์กรที่กฎหมายกำหนด

- ป้ายภายในอาคารที่ไม่มีจุดประสงค์เพื่อโฆษณา

- ป้ายที่ประกาศโดยกระทรวงมหาดไทย

อัตราภาษีป้าย 2569: 3 ประเภทหลักที่ต้องรู้

อัตราภาษีป้ายปัจจุบัน มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2564 และยังคงใช้ต่อเนื่องถึงปี 2569 แบ่งเป็น 3 ประเภท ดังนี้:

| ประเภทป้าย | รายละเอียด | อัตราภาษี |

|---|---|---|

| ประเภทที่ 1 | ป้ายอักษรไทยล้วน (ป้ายติดทั่วไป) | 5 บาท / 500 ตร.ซม. |

| ประเภทที่ 1 (ไฟวิ่ง) | ป้ายอักษรไทยล้วน เคลื่อนที่หรือเปลี่ยนข้อความได้ | 10 บาท / 500 ตร.ซม. |

| ประเภทที่ 2 | ป้ายอักษรไทยปนกับอักษรต่างประเทศ ภาพ หรือเครื่องหมาย | 26 บาท / 500 ตร.ซม. |

| ประเภทที่ 3 | ป้ายไม่มีอักษรไทย หรืออักษรไทยต่ำกว่าอักษรต่างประเทศ | 50 บาท / 500 ตร.ซม. |

หมายเหตุสำคัญ: ไม่ว่าป้ายจะเล็กแค่ไหน ภาษีขั้นต่ำที่ต้องชำระคือ 200 บาทต่อป้ายต่อปี

วิธีคำนวณภาษีป้าย 2569 แบบเข้าใจง่าย

สูตรคำนวณภาษีป้ายมีแค่ 3 ขั้นตอน:

ขั้นที่ 1: วัดขนาดป้าย (กว้าง × ยาว หน่วยเป็นเซนติเมตร)

ขั้นที่ 2: หารด้วย 500 (เศษเกินกึ่งหนึ่งปัดขึ้น เศษไม่เกินปัดทิ้ง)

ขั้นที่ 3: คูณด้วยอัตราภาษีตามประเภทป้าย

สูตร: ค่าภาษีป้าย = (พื้นที่ป้าย ÷ 500) × อัตราภาษี

ตัวอย่างที่ 1: ป้ายอักษรไทยล้วน

ป้ายชื่อร้านอักษรไทยล้วน ขนาด 200 × 100 ซม.

- พื้นที่ = 200 × 100 = 20,000 ตร.ซม.

- จำนวนหน่วย = 20,000 ÷ 500 = 40 หน่วย

- ค่าภาษี = 40 × 5 = 200 บาทต่อปี

ตัวอย่างที่ 2: ป้ายไทยปนภาษาอังกฤษ (บิลบอร์ด)

ป้ายบิลบอร์ดมีทั้งภาษาไทยและภาษาอังกฤษ ขนาด 300 × 450 ซม.

- พื้นที่ = 300 × 450 = 135,000 ตร.ซม.

- จำนวนหน่วย = 135,000 ÷ 500 = 270 หน่วย

- ค่าภาษี = 270 × 26 = 7,020 บาทต่อปี

ตัวอย่างที่ 3: ป้ายภาษาอังกฤษล้วน (ป้ายแบรนด์)

ป้ายโลโก้ภาษาอังกฤษล้วน ขนาด 150 × 100 ซม.

- พื้นที่ = 150 × 100 = 15,000 ตร.ซม.

- จำนวนหน่วย = 15,000 ÷ 500 = 30 หน่วย

- ค่าภาษี = 30 × 50 = 1,500 บาทต่อปี

กำหนดการยื่นภาษีป้าย 2569

| กรณี | กำหนดยื่น |

|---|---|

| ป้ายที่มีอยู่แล้ว (รายปี) | ภายในวันที่ 31 มีนาคม ของทุกปี |

| ป้ายติดตั้งใหม่ | ภายใน 15 วัน นับจากวันติดตั้ง |

| ป้ายที่มีการเปลี่ยนแปลงแก้ไข | ภายใน 15 วัน นับจากวันที่เปลี่ยนแปลง |

| ชำระหลังได้รับแจ้งประเมิน | ภายใน 15 วัน นับจากวันที่ได้รับแจ้ง |

เอกสารที่ต้องใช้ในการยื่นภาษีป้าย

เตรียมเอกสารต่อไปนี้ก่อนไปยื่น:

- แบบ ภ.ป.1 (แบบแสดงรายการภาษีป้าย)

- สำเนาบัตรประจำตัวประชาชนเจ้าของป้าย

- สำเนาทะเบียนบ้าน

- หนังสือรับรองการจดทะเบียนนิติบุคคล (กรณีเป็นบริษัท)

- รูปถ่ายป้าย พร้อมขนาดที่ชัดเจน

- สัญญาเช่าพื้นที่ติดตั้งป้าย (ถ้ามี)

ยื่นภาษีป้ายที่ไหน?

- กรุงเทพมหานคร: ยื่นที่สำนักงานเขตในพื้นที่ที่ป้ายตั้งอยู่

- ต่างจังหวัด: ยื่นที่สำนักงานเทศบาล หรือองค์การบริหารส่วนตำบล (อบต.) ในพื้นที่

- ออนไลน์: บางพื้นที่รองรับการยื่นและชำระผ่านระบบออนไลน์ของ กทม. หรือท้องถิ่น ควรตรวจสอบกับหน่วยงานในพื้นที่

บทลงโทษหากไม่ยื่นภาษีป้าย

อย่ามองข้ามความสำคัญของภาษีป้าย เพราะบทลงโทษมีความรุนแรงดังนี้:

- จงใจไม่ยื่นแบบ: ปรับตั้งแต่ 5,000 – 50,000 บาท

- ยื่นเกินกำหนด: เสียเงินเพิ่มร้อยละ 10 ของค่าภาษี

- ชำระภาษีล่าช้า: เสียเงินเพิ่มร้อยละ 2 ต่อเดือน

เคล็ดลับสำหรับธุรกิจป้ายโฆษณา: ช่วยลูกค้าวางแผนภาษีให้ถูกต้อง

ในฐานะผู้ให้บริการด้านป้ายโฆษณา การให้คำแนะนำลูกค้าเรื่องภาษีป้ายถือเป็นมูลค่าเพิ่มที่สร้างความแตกต่างจากคู่แข่ง ต่อไปนี้คือสิ่งที่ควรแนะนำลูกค้า:

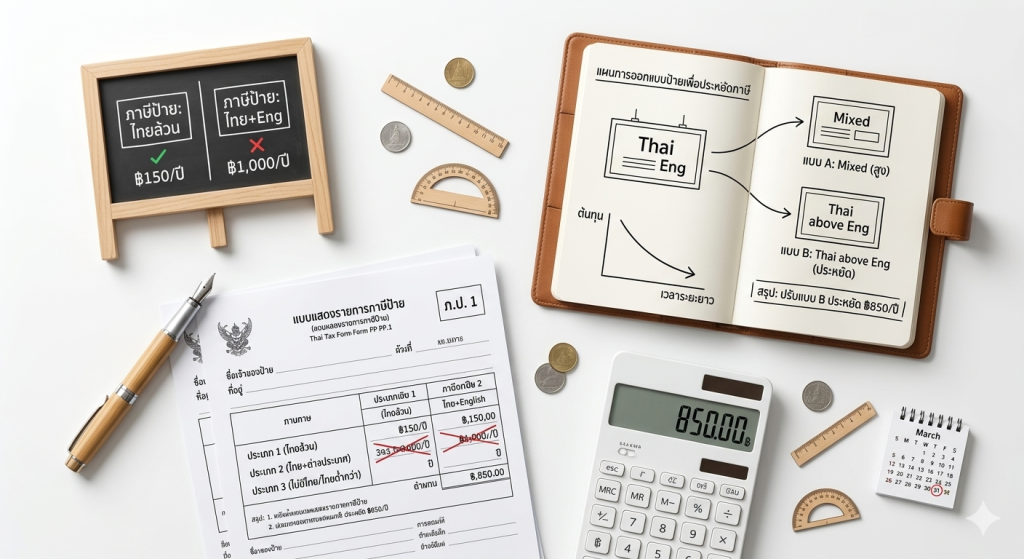

1. เลือกประเภทป้ายให้เหมาะสม

ป้ายอักษรไทยล้วนมีอัตราภาษีต่ำที่สุด (5 บาท/500 ตร.ซม.) หากดีไซน์อนุญาต อาจพิจารณาปรับให้เป็นอักษรไทยล้วนเพื่อประหยัดภาษีระยะยาว

2. คำนวณภาษีก่อนอนุมัติงาน

แจ้งลูกค้าล่วงหน้าว่าป้ายที่สั่งทำจะมีค่าภาษีรายปีเท่าไร เพื่อให้ลูกค้าวางงบประมาณได้ถูกต้อง

3. แจ้งเตือนกำหนดยื่น

บริการแจ้งเตือนลูกค้าก่อนวันที่ 31 มีนาคมของทุกปี เป็นการสร้าง Customer Loyalty ที่ดีเยี่ยม

4. ป้ายใหม่ต้องยื่นภายใน 15 วัน

หลังติดตั้งป้ายเสร็จ แจ้งลูกค้าให้รีบยื่นแบบ ภ.ป.1 ทันที เพื่อหลีกเลี่ยงค่าปรับ

คำถามที่พบบ่อยเกี่ยวกับภาษีป้าย 2569

ถาม: ป้าย LED ดิจิทัลต้องเสียภาษีประเภทไหน?

ตอบ: ป้าย LED ที่แสดงข้อความเคลื่อนที่หรือเปลี่ยนข้อความได้ถือเป็น “ป้ายเคลื่อนที่” มีอัตราภาษีสูงกว่าป้ายติดทั่วไป ควรตรวจสอบกับเจ้าหน้าที่ท้องถิ่นในพื้นที่

ถาม: ถ้าติดป้ายในห้างสรรพสินค้าต้องเสียภาษีด้วยไหม?

ตอบ: ป้ายในห้างสรรพสินค้าที่มีขนาดเกิน 3 ตารางเมตร เข้าข่ายต้องเสียภาษีป้าย

ถาม: ยื่นภาษีป้ายออนไลน์ได้ไหม?

ตอบ: บางพื้นที่รองรับการยื่นออนไลน์ผ่านเว็บไซต์ของ กทม. หรือเทศบาล ควรตรวจสอบกับหน่วยงานท้องถิ่นที่รับผิดชอบ

ถาม: อัตราภาษีป้าย 2569 มีการเปลี่ยนแปลงจากปีที่แล้วหรือไม่?

ตอบ: อัตราภาษีป้ายยังคงใช้อัตราเดิมตามกฎกระทรวงกำหนดอัตราภาษีป้าย พ.ศ. 2563 ซึ่งมีผลบังคับใช้ตั้งแต่ 1 มกราคม 2564 และยังคงบังคับใช้ต่อเนื่องในปี 2569

สรุป: ภาษีป้าย 2569 ไม่ใช่เรื่องยาก ถ้าเตรียมตัวให้พร้อม

ภาษีป้าย 2569 มีกฎเกณฑ์ที่ชัดเจนและคำนวณได้ไม่ยาก เพียงรู้จักแยกประเภทป้าย วัดพื้นที่ให้ถูกต้อง และยื่นแบบภายในกำหนดเวลา ก็สามารถจัดการได้อย่างราบรื่น

สำหรับธุรกิจป้ายโฆษณา การมีความรู้ด้านภาษีป้ายอย่างลึกซึ้งไม่เพียงแต่ช่วยปกป้องธุรกิจของคุณเอง แต่ยังเพิ่มคุณค่าให้บริการที่มอบให้ลูกค้า และสร้างความไว้วางใจในระยะยาว